RBI द्वारा मेहुल चोकसी और विजय माल्या की कथित कर्जमाफी के कारण ‘कर्ज माफ़’ करने और उन्हें ‘राईट ऑफ़’ किए जाने की बहस छिड़ गई है। यहाँ तक कि मुख्यधारा की मीडिया ने भी लोगों को गुमराह करने का काम किया है। मीडिया द्वारा यही बात सामने रखी जा रही है कि सरकार ने मेहुल चोकसी और विजय माल्या का कर्ज माफ़ कर दिया है, जबकि हकीक़त कुछ और ही है।

सरकार ने कर दिया मेहुल चोकसी का कर्ज माफ़?

रिपोर्ट्स के अनुसार, देश के बैंकों ने 50 बड़े विलफुल डिफाल्टर्स का 68,607 करोड़ रुपए का कर्ज बट्टे खाते में डाल दिया है। जिसका अर्थ यह होता है कि अब बैंक यह मान चुके हैं कि ये कर्ज वापस नहीं मिलने वाले हैं। इनमें भगोड़ा हीरा कारोबारी मेहुल चोकसी भी शामिल है। वहीं कॉन्ग्रेस ने भी तकनीकी शब्दावली का सहारा लेकर केंद्र सरकार पर चोरों का साथ देने का तंज किया है।

पहली बात तो यह है कि RBI कर्ज को राईट-ऑफ़ करने का काम नहीं करता है, बल्कि बैंकों द्वारा NPA के लिए यह प्रावधान किया जाता है। ना ही RBI ऐसी संस्था है जो गैर-सरकारी और गैर-बैंक संस्थाओं को कर्ज देती है, इस प्रकार अधिकतर मीडिया रिपोर्ट्स प्रथम स्तर पर ही भ्रामक और गलत हैं।

असल में विलफुल डिफाल्टर उन कर्जदारों को कहते हैं जो सक्षम होने के बावजूद जानबूझकर कर्ज नहीं चुका रहे होते हैं। लेकिन जब बैंक को इनसे दिया गया कर्ज वापस मिलने की उम्मीद नहीं रहती तो बैंक इनके कर्ज को ‘राइट ऑफ’ कर देते हैं यानी बट्टे खाते में डाल देते हैं। दूसरे शब्दों में, ‘राइट ऑफ‘ वो रकम होती है जिसे लोन में देने के बाद बैंक वसूल नहीं पाती है और फिर सरकार से इजाजत लेकर उसे अपने खाते से निकाल देती है। हालाँकि, तब भी बैंक के पास इन्हें वसूलने का अधिकार सुरक्षित रहता है।

राईट-ऑफ़ और कर्ज माफ़ी का अंतर

सबसे पहले हमें यह समझने की जरूरत है कि लोन ‘राईट ऑफ़’ करने का अर्थ क्या है। दरअसल, एक बैलेंस शीट में परिसंपत्तियों (Asset) और देनदारियों (Liabilities) की वास्तविक स्थिति को दर्शाया जाना चाहिए। इसलिए बैंकों को उधारकर्ताओं को दिए गए ऋण को ‘write-off’ दर्शाना होता है, अब यह एक कमजोर संपत्ति (गंदे कर्ज) मानी जाती है, जो कि सबसे ज्यादा भ्रम पैदा करता है और जिसका कि मीडिया गलत वर्णन करता है।

अब यदि बैंक दी गए लोन को ‘बट्टा खाता’ यानी Write-Off नहीं करता है, तो वास्तव में इसका अर्थ यह होगा कि यह भी बैंक की उच्च गुणवत्ता वाली संपत्ति ही है, जबकि वास्तव में इस संपत्ति की गुणवत्ता अब खराब हो गई है। इस कारण दी गए लोन को राईट ऑफ़ करना बैंक की पारदर्शिता का हिस्सा है क्योंकि कोई भी व्यक्ति एक ऐसी शाखा पर विश्वास नहीं करना चाहेगा, जो अपनी संपत्ति की वास्तविक जानकारी छुपाती हो।

इस तरह से, ‘राइट-ऑफ’ एकाउंटिंग की एक विशुद्ध तकनीकी प्रक्रिया है। वह लोन, जिसे उधारकर्ता द्वारा चुकाया नहीं जा सकता है, राईट-ऑफ़ कर दिया जाता है। यहाँ तक कि जब इन ऋणों को राईट ऑफ़ कर दिया जाता है, तो विभिन्न प्रकार की वसूली प्रक्रियाएँ SARFAESI अधिनियम के तहत की जा सकती हैं। ऐसी स्थिति में बैंक ऐसे ऋणों के खिलाफ सुरक्षित परिसंपत्तियों को अपने नियंत्रण में लेता है और ऋणों की वसूली के लिए उन्हें बेच देता है।

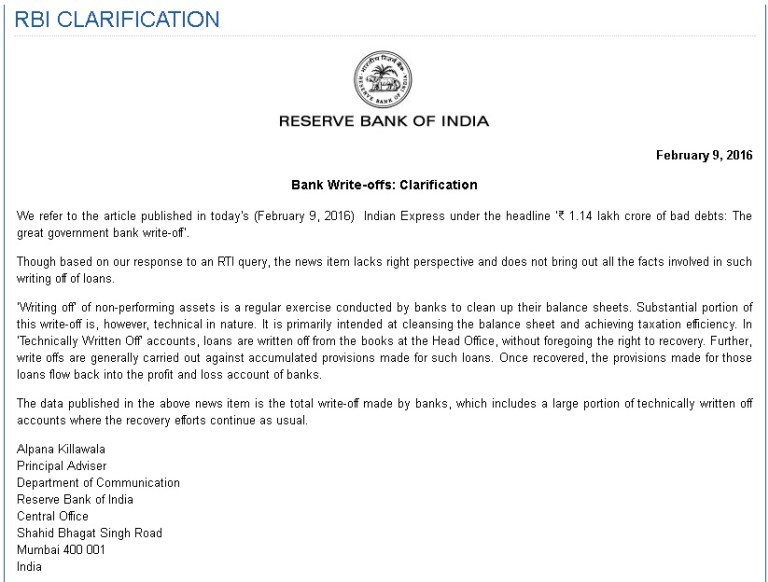

तो क्या लोन ‘राइट ऑफ’ करने का मतलब लोन माफ कर दिया जाना है? निश्चित रूप से नहीं। यहाँ तक कि आरबीआई ने फरवरी, 2016 में एक स्पष्टीकरण जारी किया था, उस समय रघुराम राजन आरबीआई प्रमुख थे। इसमें भी लोन राईट ऑफ़ करने और माफ़ करने के बीच के अंतर को स्पष्ट किया था।

तब रघुराम राजन ने दावा किया था कि बैंकों के सामने सबसे ज्यादा बैड लोन वर्ष 2006 से 2008 के बीच आवंटित किए गए थे। उन्होंने कहा था कि भारतीय अर्थव्यवस्था के लिए यह ऐसा समय था जब आर्थिक विकास दर बेहद अच्छी थी और बैंकों को अधिक से अधिक कर्ज देकर इस रफ्तार को बढ़ाने की जरूरत थी, लेकिन ऐसी परिस्थिति में बैंकों को चाहिए था कि वह कर्ज देने से पहले यह सुनिश्चित करता कि जिन कंपनियों को वह कर्ज दे रहा है उनका स्वास्थ्य अच्छा है और वह समय रहते अपने कर्ज का भुगतान करने की स्थिति में हैं।

रघुराम राजन ने दावा किया कि जहाँ बैंकों ने इस दौरान नया कर्ज बाँटने में लापरवाही बरती वहीं ऐसे लोगों को कर्ज देने का काम किया जिनका कर्ज नहीं लौटाने का इतिहास रहा।

हालाँकि, आदर्श परिस्थितियों में ‘राईट-ऑफ’ की जरूरत नहीं होगी। बैंक द्वारा दिए गए लोन समय से वापस कर दिए जाएँगे। लेकिन वर्तमान परिस्थितियों में ‘राइट-ऑफ’ की विशेष जरूरत होती है क्योंकि पहले दिए गए लोन, अब कमजोरी के संकेत दिखा रहे हैं। बैंकिंग संस्थान आवश्यक कार्रवाई के लिए चाहते हैं कि इन्हें राईट ऑफ़ किया जाए। यह स्पष्ट है कि ‘राइट-ऑफ’ किसी भी तरह से ‘लोन माफ़ी’ नहीं है।